В Україні з кожним роком зменшується кількість працездатного населення. Цей факт констатував прем’єр-міністр України Денис Шмигаль під час лекції у Національному університеті "Львівська політехніка". Політик наголосив, що наслідки такої тенденції сумні – через 15 років держава не зможе гарантувати виплати пенсіонерам

Що б не сталося через 10-15 років, варто вже сьогодні задуматися над тим, як забезпечити собі комфортну старість. Однак для цього не достатньо накопичувати готівку і зберігати гроші десь вдома. Варто скористатися сучасними способами заробітку, інвестувавши кошти в активи фінансового ринку.

Як забезпечити своє фінансове становище на пенсії і куди краще вкладати гроші, щоб у старості жити безбідно – читайте в матеріалі Дениса Білого, аналітика компанії "Фрідом Фінанс Україна", для Інвестиції24.

Нові соціальні виклики для людства

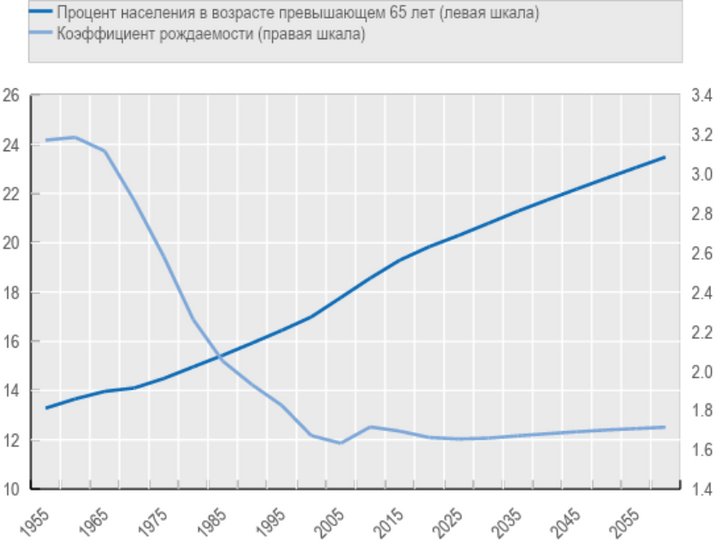

Вчені всіх країн звертаються до влади з проханням звернути увагу на загальносвітовий тренд старіння населення і зниження темпів народжуваності. Адже це тягне за собою додаткове навантаження на працездатне населення і соціальну складову економічної системи кожної країни.

Рисунок 1. Динаміка населення віком від 65 років і коефіцієнт народжуванності у країнах ОЕРС

Зокрема, навантаження на економіку виражається в тому, що кожна людина впродовж усієї трудової діяльності здійснює обов'язкові відрахування до державного пенсійного фонду. Це, так званий, перший рівень пенсійної системи під назвою "солідарна пенсія". Суть її полягає в тому, щоб забезпечити мінімально необхідний рівень життя непрацездатного населення. І, звичайно ж, з урахуванням загальної тенденції до збільшення частки населення старшого віку, відрахування працездатного населення вже просто не зможуть покривати потреби зростаючої кількості пенсіонерів.

Як накопичувати на пенсію в Україні?

Оптимальне рішення – перейти до індивідуального формування стратегії пенсійних накопичень. Тобто почати відкладати гроші на безбідну старість, інвестувавши в цінні папери та інші фінансові інструменти, як це роблять громадяни економічно розвинених країн.

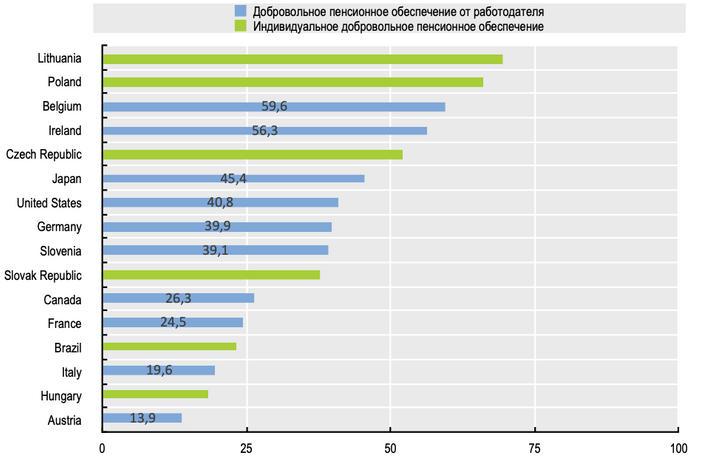

- Наприклад, більше 60% зайнятого населення Литви і Польщі відкривають індивідуальні пенсійні рахунки.

- Більше половини працездатних бельгійців та ірландців можуть розраховувати на пенсійні відрахування, які роблять роботодавці на користь власних співробітників.

Рисунок 2. Загальна частка зайнятого населення в накопичувальній пенсійній системі за типом пенсійного плану, дані за 2017 / Джерело OECD Global Pension Statistics

В Україні, на жаль, немає достатньої кількості фінансових інструментів, які на 100% покривали б потребу населення в індивідуальних пенсійних заощадження. Відсутність другого рівня пенсійного забезпечення і обмежений третій рівень (0,08% відношення вартості активів недержавних пенсійних фондів до ВВП України в 2019 році) змушують українців самостійно шукати способи заощаджень коштів на пенсію шляхом індивідуального інвестування.

Як забезпечити старість: способи отримання недержавної пенсії в Україні

Для того, щоб накопичувати гроші можна використовувати довгострокові інструменти з фіксованою прибутковістю. Тут важливо закріпити якомога вищу ставку прибутковості при чіткому визначенні ризику.

Наприклад, купивши акцію великої американської компанії (Apple, Amazon, Alphabet) на спаді ринку, можна забезпечити собі дохідність у 3,5-4,5% в доларах США до 2036-2040 року.

Також можна виділити від 25% до 50% пенсійного портфеля на акції "блакитних фішок" – компаній, від результатів діяльності яких залежать цілі сектори економіки: Coca Cola, Visa, PepsiСo, Facebook тощо. Ці підприємства – лідери ринку, а їхні активи постійно зростають, що і гарантує інвестору стабільно високий дохід.

Слід пам’ятати, що під час формування пенсійного портфеля не варто покладатися на короткострокові стратегії. Найкраще тут – застосувати принцип купівлі недооцінених активів. Тобто, вкладати гроші тільки в ті папери, які просіли в ціні через тимчасові труднощі, подолавши які, такі активи зможуть продовжити масштабування бізнесу і збільшення прибутку.

Якщо ви не досвідчений інвестор, тоді найпростіша стратегія – заповнити частину портфеля акціями індексного фонду SPY, який повністю дублює динаміку американського індексу широкого ринку S&P500. Це дасть змогу вам диверсифікувати ризики й інвестувати в ринок в цілому, а не в окремо взяту компанію. Особливо, ця стратегія підійде, якщо у вас невеликий бюджет.

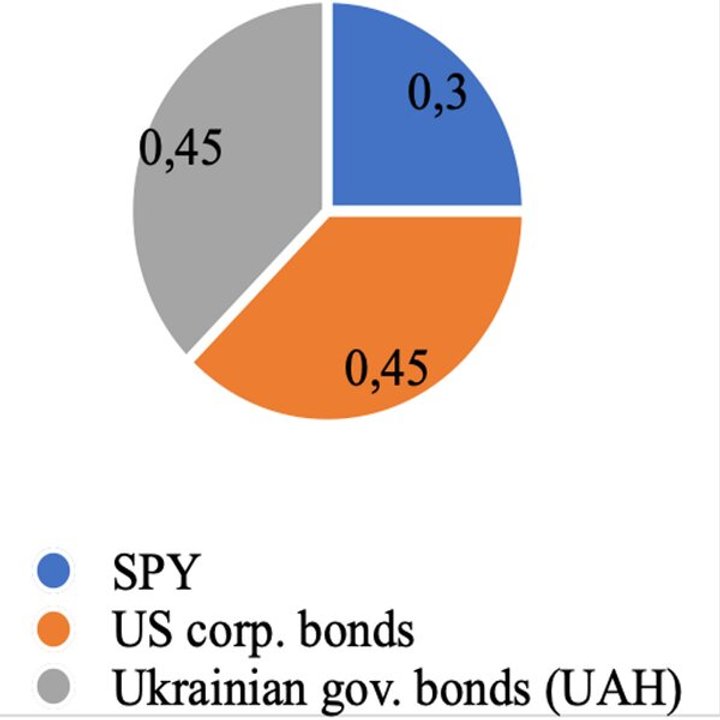

Рисунок 3. Приклад інвестиційного портфеля

На Рисунку 3 показано приклад портфеля, який може скласти кожен українець, маючи 10 тисяч доларів, які він хоче відкласти собі на пенсію. Хоча сума і може здатися високою, проте індикативна прибутковість такого портфеля становить від 3% до 10% щорічного приросту вартості активів. І це лише один із безлічі варіантів розмістити свої кошти і отримати під час виходу на пенсію надійну "фінансову подушку".

Головне пам'ятати – гроші, які не працюють, "з’їдає" інфляція. Однак і входити в актив, що зростає впродовж тривалого часу, теж не варто, щоб не стати останнім покупцем.